Кому ставить кассовые аппараты. Онлайн-кассы

В прошлом году федеральным законодательством было закреплено, что хозяйствующие субъекты, осуществляющие наличные продажи работ, товаров, услуг, должны перейти на использование новых кассовых машин. Онлайн-касса с 2017 года кто должен перейти на новую ККТ это прежде всего упрощенцы, субъекты на общем режиме налогообложения. В добровольном порядке ее могут устанавливать и другие предприятия и ИП.

Онлайн-касса представляет собой контрольный аппарат, содержащий фискальный накопитель, а также имеющий доступ в интернет. Каждая операция продажи, фиксируемая с помощью них, передается через коммуникационные средства связи на специальный сервер оператора ФД, который осуществляет ее хранение и предоставляет эти данные налоговым органам.

У ККА должен быть на корпусе нанесен заводской номер, он должен обладать устройством для печати чека и иметь часы, отражающие реальное время.

Основной целью введения онлайн-касс является попытка налоговых органов вывести из тени продажи с целью их учета для налогообложения.

Перед регистрацией такой кассовой машины хозяйствующим субъектам необходимо предварительно оформить договор с компанией-оператором ФД. Чек онлайн кассы обязательно должен включать в себя QR-код. Также он должен включать ряд обязательных реквизитов, которые перечислены в законе. Помимо этого, использование онлайн-кассы предполагает возможность получения покупателем электронной версии чека.

Внимание! Действующие ранее ККА не обладали такой функцией. Поэтому их регистрация закончена с 01 февраля 2017 года, а с 01 июля они вообще перестанут применяться. Допускается переоборудовать ранее действующие кассы специальными средствами для связи, но это должно быть официально оформлено.

Кто должен применять онлайн кассы с 2017 года

Онлайн кассы с 2017 года новый закон устанавливает с 01 февраля по 01 июля переходный период, когда действовать могут как новые кассовые машины, так и старые. Однако, поставить на учет, в том числе осуществить смену ЭКЛЗ с февраля уже нельзя.

В категорию субъектов, для которых онлайн кассы станут обязательными, в первую очередь попали организации и ИП, применяющие общий и упрощенный режим налогообложения. Они обязаны фиксировать получаемый доход для целей расчета налогов.

В эту же группу попали и продавцы алкоголя, для которых использование кассового аппарата и ранее было обязательным. Теперь онлайн касса для ИП торгующих пивом и другими видами алкоголя обязательна с 31 марта 2017 года, при этом это требование распространяется даже на вмененщиков и на патент.

Онлайн кассы для ИП на ЕНВД и фирм на этом же режиме, а также субъектов, применяющих ПСН, станут необходимы к применению с 01 июля 2018 года. В настоящее время они до сих пор могут осуществлять свою хозяйствующую деятельность без использования ККА. Данное послабление дано в связи с тем, что у этой категории доходы учитываются не фактические, а потенциальные и вмененные.

Но примерно через год и эти компании и ИП должны будут работать на онлайн-кассах. Так как используемые им БСО, нужно также будет оформлять только через онлайн-кассу.

Внимание! Законом об онлайн-кассах предусмотрен перечень лиц, которые будут освобождены от применения таких аппаратов. Сюда включаются субъекты, работающие в труднодоступных местах, где отсутствует возможность подключится к интернету. подробно описан здесь.

В каком случае можно не применять онлайн кассы?

Законом установлено, что в настоящее время освобождены от применения онлайн-касс реализаторы на не оборудованных рынках, осуществляющие торговлю с транспортных средств, выполняющие ремонт обуви, киоски с периодической литературой, арендодатели, сдающие свои жилые помещения в наем.

Законом установлено, что в настоящее время освобождены от применения онлайн-касс реализаторы на не оборудованных рынках, осуществляющие торговлю с транспортных средств, выполняющие ремонт обуви, киоски с периодической литературой, арендодатели, сдающие свои жилые помещения в наем.

Применение онлайн аппаратов необходимо только при наличных платежах. Если фирма осуществляет безналичные перечисления через свой банковский счет и не ведет непосредственного расчета наличными деньги, то она может не приобретать онлайн-кассу.

Освобождены от применения этого оборудования также кредитные учреждения, фирмы-участницы рынка ценных бумаг, компании, занимающиеся общественным питанием в школах, садах и других образовательных учреждений.

Могут не использовать онлайн-кассу религиозные организации, реализаторы товаров народного промысла, почтовых марок и т.д.

Внимание! Хозяйствующие субъекты в местах, где отсутствует связь, также могут не применять это оборудование. Но все эти территории определены на законодательном уровне и включены в единый перечень.

Льготы при использовании новых ККТ

Существует законопроект, согласно которому с 2018 года хозяйствующий субъект, применяющий ЕНВД или ПСН, получит право на вычет за приобретение онлайн-кассы в размере 18000 рублей при определении суммы обязательного платежа. Вычет будет предоставляться за каждый аппарат.

Воспользоваться им они смогут только в отношении кассовых аппаратов, поставленных на учет с 2018 года.

Данный документ предполагает возможность перенесения сумм вычета на следующие периоды, при невозможности его использования в этом периоде. При этом данное право будет дано единожды, и смена режима не позволит получать такой вычет и на ЕНВД и на ПСН.

Особенности применения онлайн касс для интернет магазинов

Одной из целей введения онлайн касс был контроль за работой интернет-магазинов. Многие предприниматели не регистрировали такие сайты, а значит полностью отследить все покупки, и соответственно, доходы, было затруднительно.

Поправки в закон о применении кассовых аппаратов обязуют использовать кассу при каждом факте продажи товаров. Это означает, что онлайн-касса для интернет-магазина должна не просто применяться, а выдавать покупателю чек при каждом факте оплаты. Из этого разрешено только одно исключение - когда платеж за товар поступает безналично напрямую на расчетный банковский счет фирмы или предпринимателя.

Обязанность применять онлайн-кассу и отправлять покупателю чек распространяется также на расчеты при помощи банковских карт, а также электронными деньгами Webmoney, Яндекс-Деньги, и т. д.

Внимание! Касса, которая будет работать в связке с интернет-магазином, не должна печатать бумажные чеки, а сразу, в момент совершения платежной операции, отправлять покупателю электронный чек. По состоянию на середину апреля 2017 года в реестр разрешенных ККМ внесена только одна касса такого рода – АТОЛ 42 ФС.

Внимание! В случае, когда у магазина существует курьерская доставка, необходимо также иметь переносную кассу, чтобы выбить чек в момент передачи товара покупателю.

Особенности применения новых ККМ при торговли алкоголем

Новым законом был установлен постепенный переход на онлайн кассы. Так, начало массового применения таких аппаратов был назначен на 1 июля 2017 года, а их применение «льготниками» должно было начаться с 1 июля 2018 года.

Новым законом был установлен постепенный переход на онлайн кассы. Так, начало массового применения таких аппаратов был назначен на 1 июля 2017 года, а их применение «льготниками» должно было начаться с 1 июля 2018 года.

Однако для всех субъектов, которые осуществляют торговлю алкогольной продукцией (включая слабоалкогольную), применять новые аппараты необходимо уже с 31 марта 2017 года. Это устанавливают поправки к закону об обороте алкогольной продукции.

Согласно ему, к такого рода товарам относятся: водка, коньяк, вина и винные напитки, пиво и слабоалкогольные напитки на его основе.

Кроме этого, новые кассы при сбыте алкоголя обязаны применять все фирмы и предприниматели, не зависимо от того, каким образом происходит его реализация. При этом в законе нет никакого упоминания о системах налогообложения, а это значит, что использовать онлайн кассу необходимо даже предпринимателям на ЕНВД и патенте.

В этой части закон вступает в противоречие с законом о применении кассовых аппаратов. Последний, как известно, разрешает не использовать кассу тем, кто находится на ЕНВД и патенте, до середины 2018 года. Специалисты считают, что «алкогольный закон», как более специальный, в этом случае превалирует над «кассовым», более общим. Официальных комментариев по этому поводу до сих пор не опубликовано.

При выборе кассового аппарата необходимо помнить, что он должен соответствовать сразу двум критериям - уметь передавать чеки в ФНС, а также передавать сведения об обороте алкоголя в систему ЕГАИС.

Важно! Если раньше систему ЕГАИС должны были использовать только реализаторы крепких напитков, то теперь подключаться к ней будут обязаны даже продавцы пива.

Стоимость перехода на новые кассовые аппараты

Закон предусматривает необходимость передачи сведений о произведенной покупке через интернет в налоговую. Старые кассовые аппараты не могут осуществлять эти действия, а потому больше не подлежат применению. Однако, многие производители кассовой техники выпустили специальные наборы обновлений.

Стоимость такого набора, в зависимости от модели кассы, колеблется от 7 до 15 тысяч рублей. После проведения модернизации аппараты получают фискальный накопитель вместо ЭКЛЗ, а также устройство передачи информации в интернет. Необходимо понимать, что модернизировать кассу имеет смысл только в случаях, когда ежедневный оборот достаточно невысок, а номенклатура не содержит много позиций (до 5-8 штук).

Для полноценной работы все же нужно приобретать новый, специальный кассовый аппарат, вот некоторые из них:

| Модель | Сфера применения | Примерная цена |

| Атол 30Ф | Небольшие торговые точки микро и малого бизнеса с небольшим количеством покупателей | 21000 |

| Viki Print 57 Ф | Небольшие торговые точки, поддерживает ЕГАИС и торговлю пивом | 20500 |

| Атол 11Ф | Небольшие торговые точки микро и малого бизнеса с небольшим количеством покупателей. Поддерживает ЕГАИС и торговлю пивом | 25100 |

| Viki Print 80 Plus Ф | Модель с большим функционалом, включая автоматический отрез чеков. Средние и крупные торговые точки. Поддерживает ЕГАИС и торговлю пивом | 32000 |

| Атол 55Ф | Модель с большим функционалом, поддерживает автоматический отрез чеков, подключение денежного ящика. Рекомендуется для крупных торговых точек. Поддерживает ЕГАИС и торговлю пивом | 31000 |

| Атол FPrint-22ПТК | Универсальный аппарат для применения в различных отраслях. Поддерживает ЕГАИС и торговлю пивом | 33500 |

| Атол 90Ф | Оборудована аккумулятором с автономной работой до 20 часов. Рекомендуется для разносной торговли и небольших магазинов. Поддерживает ЕГАИС и торговлю пивом | 18600 |

| Эвотор СТ2Ф | Небольшие магазины, кафе, парикмахерские. Позволяет вести складской учет. Оборудована сенсорным экраном и операционной системой на базе Android | 29500 |

| ШТРИХ-ON-LINE | Небольшие магазины с низким ассортиментом и малым количеством покупателей. | 15600 |

| ШТРИХ-М-01Ф | Подключается к торговому терминалу, оборудована автоматическим отрезом чеков. Подходит для средних и крупных магазинов. | 24300 |

| ККМ Элвес-МФ | Предназначена для небольших магазинов с небольшой номенклатурой. Благодаря встроенному аккумулятору может применяться при выносной и выездной торговле. | 11600 |

| АТОЛ 42 ФС | Предназначена для применения только в интернет-магазинах. Не оборудована механизмом печати чеков | 20000 |

Порядок обслуживания касс

Новый закон об онлайн-кассах не устанавливает обязательное обслуживание аппаратов в технических центрах, как это наблюдалось при использовании старых касс с ЭКЛЗ. Однако, с другой стороны, производители новых аппаратов обязаны обеспечить ремонт и обслуживание своих изделий по всей стране.

Поэтому, старые ЦТО вероятнее всего, не останутся без работы. Для них также введено некоторое послабление - для выполнения работ с кассовой техникой теперь не нужно регистрироваться в налоговой службе.

Такой подход, со временем, породит большое количество специалистов, способных заниматься ремонтом кассовых аппаратов - как в рядах фирм, так и одиночек.

Соответственно, у каждой компании появляется выбор:

- Заключить с техническим центром постоянный договор на обслуживание;

- Обращаться в центр только при поломке кассового аппарата;

- Обращаться к частному мастеру для ремонта аппарата;

- Принять в штат собственного специалиста (этот шаг будет выгоден в случае, когда у фирмы большое количество касс).

С 1 февраля этого года ФНС регистрирует только онлайн-кассы. А с 1 июля перейти на использование онлайн-касс в расчетах должны многие предприниматели и компании, за некоторыми исключениями. О том, какие произошли изменения ККМ в 2017 году, свежие новости о переходе на онлайн-кассы читайте в этой статье.

На кого распространяются новые требования?

Сфера применения новой кассовой техники касается расчетов наличными и электронными платежными средствами. Закон № 290-ФЗ от 03.07.2016 , которым внесены данные изменения в Закон о ККТ от 22.05.2003 , значительно расширяет область применения кассовой техники, распространяя ее, в том числе, на расчеты с покупателями, которые осуществляют лица, применяющие ЕНВД, патентную систему, а также на предпринимателей и компании, которые при оказании бытовых услуг обходятся без кассовых аппаратов, выписывая БСО.

Согласно переходным положениям 290-го Федерального закона указанные лица должны будут начать применять онлайн-технику с 1 июля 2018 года. Компании и предприниматели, не относящиеся к этим лицам и не подпадающие под установленные законом исключения, должны использовать онлайн-кассы уже с 1 июля 2017 года.

Внедрение новой кассовой техники потребует от предпринимателей соответствующих вложений. По приблизительным оценкам расходы составят около 20 тысяч рублей.

Сюда войдут расходы:

- на приобретение или модернизацию кассового аппарата (от 12 тыс. руб.);

- на обслуживание по договору с фискальным оператором, через которого сведения об оплатах, пробитых через кассу, будут поступать в ФНС (от 3 тыс. руб. в год).

Помимо этого могут потребоваться расходы:

- на приобретение электронной подписи (около 2 тыс. руб.);

- на подключение к интернету в месте применения кассового аппарата;

- на обновление программного обеспечения с учетом новых требований к отображаемой на чеках информации (должны указываться перечень приобретенных товаров, цена, предоставленные в отношении каждого товара скидки).

Кроме этого, потребуется ежегодная (для малого бизнеса раз в три года) замена фискального накопителя. Правилам работы с новой техникой нужно будет обучить персонал либо нанять на работу уже обученных сотрудников.

Для чего все это делается? По утверждениям чиновников, внедрение онлайн-касс поможет резко повысить собираемость налогов. При этом они ориентируются на опыт Южной Кореи, где применение таких мер привело к росту налоговых поступлений в казну в 2 раза. Помимо этого, чиновники полагают, что использование онлайн-касс позволит оптимизировать контроль за осуществлением расчетов и снизить количество проверок бизнеса.

Кто не должен использовать онлайн-кассы в расчетах?

В законе о ККТ по-прежнему остаются исключения, в которых использование кассовых аппаратов не требуется. На кого не распространяются изменения ККМ в 2017 году? К числу освобождаемых от ККМ видов деятельности, в частности, относятся:

- продажи печатных изданий и сопутствующих товаров в газетно-журнальных киосках;

- продажи билетов в общественном транспорте;

- торговля на розничных рынках, ярмарках, выставках;

- торговля в киосках разливными безалкогольными напитками, мороженым;

- торговля из цистерн квасом, молоком и т.д.;

- торговля вразвал овощами и фруктами;

- ремонт и окраска обуви;

- сдача предпринимателями принадлежащих им жилых помещений в аренду.

Не нужно применять ККТ и аптекам, находящимся в сельских населенных пунктах. Без кассовых аппаратов можно работать и в отдаленных или труднодоступных местностях, перечни которых определяют региональные власти. В местностях, отдаленных от связи, использование кассовых аппаратов может осуществляться в режиме, допускающем периодическую передачу данных о расчетах.

Санкции за нарушение новых правил о ККТ

Помимо правил использования ККМ в 2017 году изменения затронули и санкции за нарушение установленных правил. 290-й закон внес изменения в КоАП РФ, согласно которым:

- за расчеты без ККМ предпринимателя, должностное лицо компании могут оштрафовать на ¼ до ½ суммы расчета с нарушением, но не меньше чем на 10 тыс. руб., а саму компанию - на ¾ до 1 суммы такого расчета, но не меньше чем на 30 тыс. руб. За повторное нарушение могут применить дисквалификацию до 2-х лет и приостановление деятельности до 90 дней;

- за применение в расчетах ККМ с нарушением установленных правил предпринимателя и должностное лицо компании могут оштрафовать на сумму 1,5 — 3 тыс. руб., компанию - на 5 - 10 тыс. руб.

Кто обязан применять онлайн кассы с 1 февраля 2017 года? Какие именно предусмотрены с этой даты? Как изменится регистрация контрольно-кассовой техники? Можно ли продолжить применять старые кассовые аппараты? Обязательно ли применение новых онлайн касс при ЕНВД и патентной системе? Ответы на эти и другие вопросы, касающиеся перехода на онлайн кассы с 1 февраля 2017 года.

Обязательное применение интернет-касс

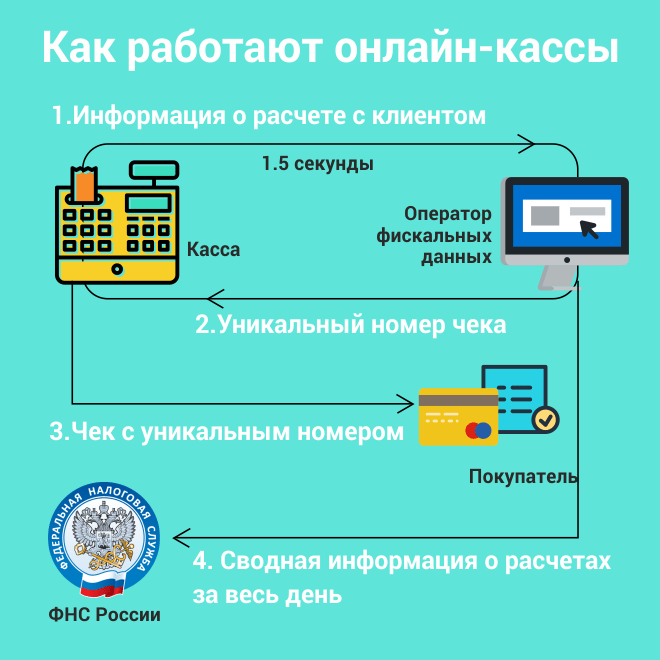

При применении онлайн касс каждая продажа будет фиксироваться: как только продавец пробьет чек, онлайн касса сформирует фискальный признак и отправит его на проверку оператору фискальных данных. Эту информацию оператор сохранит, а обратно продавцу передаст уникальный номер чека.

Информация из чеков записывается на фискальном накопителе и в режиме онлайн передается в ФНС через оператора фискальных. При этом покупатель может потребовать электронный чек.

Онлайн кассы с 1 февраля: главное изменение

С 1 февраля 2017 года организации и ИП обязаны применять онлайн-ККТ. Однако есть исключения. С 1 февраля не обязаны применять онлайн кассы:

- организации и предприниматели на ЕНВД (lо 1 июля 2018 года «вмененщики» вправе работать без ККТ при условии выдачи документа об оплате (товарного чека, квитанции и т. п.) по требованию покупателя (п. 7 ст. 7 Закона от 03.07.2016 № 290-ФЗ);

- ИП, применяющие патентную систему налогообложения;

- организации и ИП при оказании услуг населению (до 1 июля 2018 года вправе работать без ККТ при условии выдачи типографских БСО (п. 8 ст. 7 Закона от 03.07.2016 № 290-ФЗ)

Имейте в виду, что старые кассовые аппараты, которые куплены до 1 февраля 2017 года, можно использовать до 1 июля 2017 года. После этой даты все продавцы будут обязаны использовать ККТ только нового образца. См. « ».

При покупке онлайн кассы не попадитесь на подделку. Налоговая не зарегистрирует аппарат, который не отвечает всем необходимым требованиям. Опирайтесь исключительно на список официальных моделей ККТ, которые одобрены налоговиками. См. « ».

Как зарегистрировать ККТ с 1 февраля: пошаговая инструкция

Итак, с 1 февраля 2017 года зарегистрировать в ИФНС «не онлайн» кассу уже не получится. Соответственно, тем, кто купит онлайн кассу 1 февраля и позднее потребуется регистрировать аппарат по новым правилам. При этом стоит сказать, что пройти регистрацию нового кассового аппарата можно в любой ИНФС на территории России, а не только в той, где организация или ИП состоят на учете.

Шаг 1: Подайте в ИФНС заявление

В любую ИФНС сдайте «Заявление о регистрации (перерегистрации) контрольно-кассовой техники» по форме, согласно приложению № 1 к приказу ФНС России. При этом имейте в виду, что договор с оператором фискальных данных нужно заключить до подачи такого заявления. Направить заявление о регистрации можно в ИФНС несколькими вариантами:

- «на бумаге»;

- в электронном виде через кабинет ККТ на сайте ФНС;

- через оператора фискальных данных.

Шаг 2: получите регистрационный номер кассы

Не позднее рабочего дня, следующего за днем подачи заявления о регистрации онлайн-кассы, ИФНС обязана проинформировать организацию или ИП о присвоенном онлайн-кассе регистрационном номере. В этот следует наполнить фискальный накопитель следующими данными:

- указать полученный от ИФНС регистрационный номер ККТ;

- внести полное наименование юридического лица или ФИО предпринимателя;

- заполнять данные о самом кассовом аппарате и о фискальном накопителе и данные, которые нужны для группировки отчета по кассе.

Шаг 3: Отчитайтесь перед ИФНС

После того, как все обозначенные данные внесены, не позднее одного рабочего дня направьте в ИФНС отчет о регистрации. Его нужно сформировать автоматически, «руками» заполнять ничего не требуется. Передать в инспекцию отчет можно любым из способов, которые предусмотрены для подачи заявления о регистрации. То есть, можно, допустим, передать через оператора фискальных данных.

Шаг 4: Получите регистрационную карточку

В течение пяти рабочих дней с даты, когда в ИФНС было передано заявление на регистрацию, налоговая инспекция должна прислать организации или ИП карточку регистрации онлайн кассы. Такую карточку выдадут, если все указанные в документах данных оказались верными, в онлайн-касса и фискальный накопитель отвечают необходимым требованиям.

Новые штрафы за ККТ

Как мы уже рассказывали нашим читателям, еще в 2016 году начали действовать новые санкции за контрольно-кассовую технику. См. « ». Эти штрафы распространяются и на период после 1 февраля 2017 года. Организациям и ИП, связанным с торговлей, нужно знать, как минимум, о том, какие штрафы грозят за неприменение кассовой техники. То есть, что грозит, например, за отсутствие кассы. Расшифруем различные виды штрафов.

Продажа без кассы

Если организация или ИП осуществит расчеты вообще без онлайн-кассы, то последствия могут делиться в зависимости от того, какой по счету такое нарушение.

| Расчеты без ККТ | Штрафы | ||

| Организация | Должностное лицо | ИП | |

| Первое нарушение | Штраф от 75% до 100% суммы расчета без ККТ, минимум 30 тыс. руб. | Штраф от 25% до 50% от суммы расчета без ККТ, минимум 10 тыс. руб. | |

| Повторное нарушение при общей сумме расчетов без ККТ 1 млн руб. и более | Дисквалификация от года до двух лет | Приостановление деятельности до 90 суток | |

Другие штрафы за онлайн кассы

Существуют и другие штрафы, связанные с применением онлайн-касс с 1 февраля 2017 года. Поясним их в общей таблице.

| Нарушение | Штраф или наказание | ||

| Организация | Должностное лицо | ИП | |

| Онлайн-ККТ не соответствует требованиям. Онлайн-ККТ неправильно зарегистрирована или перерегистрировала | |||

| Нарушение порядка применения онлайн-ККТ | Предупреждение или штраф от 5 тыс. до 10 тыс. руб. | Предупреждение или штраф от 1500 до 3000 руб. | |

| Невыдача кассового чека или БСО покупателю по его требованию: в электронной форме; на бумажном носителе. | Предупреждение или штраф – 10 тыс. руб. | Предупреждение или штраф – 2000 руб. | |

| Через кабинет ККТ по требованию ИФНС документы направлены позже срока или не представлены | Предупреждение или штраф от 5 тыс. до 10 тыс. руб. | Предупреждение или штраф от 1500 до 3000 руб. | |

| Пассажиру не выдан кассовый чек или БСО | Штраф 30 тыс. руб. | Штраф 10 тыс. руб. Также есть штраф для водителя за неприменение кассы – 1000 руб. | |

Сроки перехода на онлайн-кассы не для всех одинаковы. Есть такой разряд «льготников», которым новые нормы разрешают перейти на онлайн-кассы постепенно, а не сразу с февраля 2017 года.

Проконсультируем о сроках перехода на онлайн-кассу.

Оставьте ваш номер телефона, мы перезвоним Вам и ответим на ваши вопросы!

Когда новая редакция закона №54-ФЗ вступила в силу и чем важна эта дата

На основании п.1 статьи 7 №290-ФЗ новая редакция закона №54-ФЗ вступила в силу с 15 июля 2016 г. Исключение составляют отдельные положения, для которых установлены свои сроки.

15 июля 2016 г. для многих воспринимается, как обязанность уже с этой даты осуществить обязательный переход на онлайн-кассы. Но указанная дата важна тем, что для отдельных организаций и предпринимателей (в тексте далее – предприятия) с 15 июля 2016 года действует обратная сила закона. Иными словами, новая редакция №54-ФЗ позволяет пользоваться старыми его положениями, которые действовали до 15.07.2016 г.

Важно: в статью 7 Федерального закона 290-ФЗ вносятся поправки, которые для части представителей малого бизнеса переносят сроки перехода на онлайн-кассы до 01 июля 2019 года .

Кроме того, с 15 июля 2016 года и до 31 января 2017 года включительно положения №54-ФЗ об обязательном заключении договора с оператором ОФД и о передаче данных с его помощью в налоговые органы на основании п.5 статьи 7 №290-ФЗ могут применяться предприятиями пока в добровольном порядке. Но уже с 01 февраля 2017 г. данный добровольный порядок превращается в обязанность.

Когда происходит обязательный переход на онлайн-кассы

С 01 февраля 2017 года те предприниматели и организации, для которых статьей 7 №290-ФЗ не предусмотрено право на отсрочку, обязаны перейти на онлайн-кассы и начать передачу своих данных при расчетах в налоговый орган через операторов фискальных данных (ОФД).

Именно с этого момента для указанных лиц возможность применения кассовой техники в старом порядке теряется. Но не сразу!

Узнайте о сроках перехода на онлайн-кассу!

Оставьте номер телефона, мы перезвоним Вам и ответим на вопросы!

Пользоваться кассой в старом порядке можно до 01 июля 2017 г.

На основании п.3 статьи 7 №290-ФЗ предприятиям разрешается:

- до 31.01.2017 г. (включительно!) регистрировать кассовые аппараты в порядке, установленном старой редакцией закона №54-ФЗ, действовавшей до 15.07.2016 г., и принятыми в соответствии с этой редакцией закона нормативными актами;

- применять, перерегистрировать и снимать с регистрационного учета контрольно-кассовые аппараты, в том числе и зарегистрированные по-старому порядку (до 31 января 2017г. включительно), можно будет в соответствии со старой редакцией закона №54-ФЗ и принятыми на ее основании нормативными актами, но только до 01 июля 2017 года.

Иными словами, если предприятие, которое обязано применять ККТ при расчетах, решит зарегистрировать в прежнем порядке кассовую технику, то вплоть до 31 января 2017 г. оно сможет это сделать, а уже 01 февраля 2017 года ему будет в этом отказано. При этом с 01 июля 2017 года такому предприятию придется осуществить обязательный переход на онлайн-кассы.

Сроки перехода на онлайн-кассы для различных категорий предпринимателей можно посмотреть В ТАБЛИЦЕ (файл PDF).

Кроме того, несмотря на то, что в п.3 статьи 7 №290-ФЗ, указано, что перерегистрацию кассовой техники, зарегистрированной до 01.02.2017 года, можно будет производить по старому порядку вплоть до 01.07.2017 года, - налоговая инспекция утверждает, что перерегистрацию такой ККТ можно будет выполнить также только до 01 февраля 2017 г. и не позже.

И с 01 февраля 2017 года все, кто обратился с заявлением на регистрацию ККТ, обязаны будут заключить договор с оператором ОФД и начать в процессе расчетов с клиентами передавать фискальные сведения в налоговые органы.

С этого числа регистрация и перерегистрация кассовой техники, которая не поддерживает работу с налоговым органом через ОФД, не допускается.

Этапы перехода на онлайн-кассы приведены в таблице (кликабельна):

Однако исключение составляют те предприятия, которые на основании п.7 статьи 2 уже новой редакции закона №54-ФЗ работают в удаленной от сетей местности. Такие предприятия могут использовать при расчетах ККТ, которая не передает данные через оператора ОФД.

Но работать с подобной кассовой техникой можно только, если местность официально признана удаленной от сети органом государственной власти субъекта РФ. Причем, утвердить перечень с такими местностями данный орган должен, исходя из анализа положений п.7 статьи 2 новой редакции закона №54-ФЗ, уже после вступления в силу этих поправок. Т.е. с 15 июля 2016 года.

"... Вместе с тем, ФНС России сообщает, что при наличии обстоятельств, указывающих на то, что организации и индивидуальные предприниматели приняли все меры по соблюдению требований законодательства РФ о применении ККТ (например, заключили договор с изготовителем фискальных накопителей о поставке фискального накопителя), то они к ответственности не привлекаются. (Взаимосвязи положений частей 1 и 4 статьи 1.5, части 1 статьи 2.1 Кодекса РФ об административных правонарушениях).

Соответствующие разъяснения даны Министерством финансов РФ письмом от 30.05.2017 № 03-01-15/33121."

Льгота для перехода на онлайн-кассы

Она предусмотрена не для всех, а только для тех, кому старая редакция закона №54-ФЗ предоставляла право не применять при расчетах контрольно-кассовую технику. К таким льготникам относятся:

- предприниматели, которые работают на патентной налоговой системе, и предприниматели и организации, применяющие ЕНВД по тем видам деятельности, для которых данный режим установлен на основании п.2 статьи 346.26 НК РФ (п.7 статьи 7 №290-ФЗ). Но указанные лица могут не применять ККТ и не переходить на онлайн-кассу до 01.07.2018 года только при условии, что они выдают по требованию своих клиентов документы, подтверждающие произведенные платежи. При этом для данных целей порядок выдачи и требования к указанным документам устанавливаются еще старой редакцией закона №54-ФЗ. Кроме того, оформление с помощью этих документов возможно только наличных расчетов и (или) расчетов с помощью платежных карт в режиме эквайринга;

- предприниматели и организации, оказывающие услуги или выполняющие работы, независимо от применяемой ими системы налогообложения вправе до 01 июля 2018 г. тоже не применять ККТ и не выполнять переход на онлайн-кассы (п.8 статьи 7 №290-ФЗ). Но это возможно только при условии, что они при расчетах с клиентами выдают бланки строгой отчетности в соответствии с требованиями, какие действовали в старой редакции закона №54-ФЗ. Причем, право на использование БСО в старом порядке до 01.07.18 распространяется только на наличные расчеты и (или) с помощью платежных карт. Кроме того, важной является формулировка «выполняющие работы» , которая дана в п.8 статьи 7 №290-ФЗ, поскольку в старой редакции закона №54-ФЗ бланки строгой отчетности выдавались только при оказании услуг (!) населению . И это вызывает спор;

- организации и предприниматели, которым старая редакция №54-ФЗ предоставляла право не применять ККТ, сохраняют указанное право до 01 июля 2018 г. на основании п.9 статьи 7 №290-ФЗ. К указанным лицам относятся предприятия, в том числе, перечисленные в п.3 статьи 2 старой редакции №54-ФЗ. Например, это предприятия, работающие в труднодоступной местности , и т.д. Они начинают работать с учетом новых требований также только с 1 июля 2018 года;

- предприниматели и организации, которые торгуют с использованием торговых автоматов (вендинг), вправе до 01 июля 2018 года также не применять ККТ в составе этих торговых автоматов.

Тема онлайн-касс актуальна уже на протяжении двух лет. За это время в ФНС было зарегистрировано свыше двух миллионов касс. Две волны перехода на онлайн-кассы уже успешно завершены, осталась последняя, третья. Рассказываем, что ждет пользователей онлайн-касс в 2019 г. – как уже перешедших на новые модели, так и только планирующих переход.

Хронология событий перехода на онлайн-кассы

В 2016 г. был принят закон об онлайн-кассах, который внес изменения в положения 54-ФЗ «О применении ККТ». С 1 февраля 2017 г. стала невозможной регистрация касс, не поддерживающих передачу данных в ОФД. Если старые кассы не требовалось перерегистрировать, то можно было продолжать работать на них до 1 июля 2017 г. После этой даты организации и ИП, работающие на общей или упрощенной системе налогообложения, и те, кто платят ЕСХН, должны были перейти на новый формат ККТ.

С 1 июля 2018 г. обязательным применение ККТ нового формата стало для ИП на ЕНВД и патенте: тех, кто ведет торговую деятельность и предоставляет услуги общественного питания c наймом персонала.

До 1 июля 2019 г. должны перейти на онлайн-кассы предприниматели на ЕНВД и ПСН без наемных сотрудников. Если же было принято решение нанять работника до 1 июля 2019 г., нужно установить кассу в течение месяца с того момента, как был подписан договор.

С 1 февраля 2021 г. всем предпринимателям на спецрежимах необходимо указывать на чеках полное наименование товаров с указанием их количества. В настоящее время для данного сегмента предпринимателей это не обязательно, поэтому многие указывают одно наименование (например, «Товар») и указывают общую сумму.

Новые реквизиты для кассовых чеков

Летом 2019 г. будут введены новые реквизиты в чеках, которые оформляются между организациями и ИП при наличном или безналичном расчете (пп. «д» п. 15 ст. 1 Закона № 192-ФЗ). Эти реквизиты предназначены для детального определения покупателя. Необходимо будет указывать наименование организации или ФИО предпринимателя, ИНН клиента. Если для расчетов выставляется счет-фактура, в кассовый чек должны входить реквизиты, относящиеся к предмету расчета (сумма акциза, код страны, рег. номер таможенной декларации).

Для расчетов с использованием автомата нужно указывать в чеке данные о месте установки автомата.

При выплате выигрыша в лотерею, а также при получении страховой премии (выплаты) необходимо в чеке указывать наименование клиента или страхователя, его ИНН. При отсутствии ИНН – указать серию и номер паспорта.

С 1 января 2019 г. в чеке нужно будет указывать информацию о коде товара. Для маркируемых товаров – это уникальная последовательность символов, представленная в средстве идентификации, содержащемся в КИЗе. Для остальных товаров – это код товарной позиции в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности ЕАЭС.

Чек коррекции или возврат прихода?

При расчете на кассе могут возникать различные ошибки, которые нужно своевременно выявлять и исправлять. Для этого предусмотрено применение чека коррекции или возврат прихода. Для предупреждения проблем со стороны налоговой лучше изначально побеспокоиться об ошибке для ее устранения.

Пояснения от налоговой по поводу использования чека коррекции неоднозначные. Его необходимо использовать при нарушении закона во время применения ККТ. Что именно является нарушением закона, контролирующие органы не поясняют. В частности, нарушением будет считаться проведение расчетов без использования ККТ, например, из-за отключения света, поломки ККТ и др. Рассмотрим частые ошибки и пути их решения.

- Сумма в чеке меньше, чем было получено, и это было выявлено после ухода покупателя. В этом случае фактическое наличие денег больше, чем отражено в фискальных данных (ФД). Для проверяющих органов – это неучтенная выручка, которая свидетельствует о неиспользовании кассы. Это влечет за собой штрафы по причине неприменение ККТ.

Для устранения этой ошибки необходимо оформить служебную записку кассира, указать в ней дату, время и причину ошибки, из-за которой образовалась неучтенная выручка. Присвоить дату и номер составления документа, чтобы затем указать эту информацию в основании коррекционного чека.

Для идентификации расчета, где была совершена ошибка, в чеке должно содержаться достаточно сведений. В частности, указать фискальный признак (ФП) неверного документа.

Для корректировки расчетов, произведенных без ККТ, в чеке должны содержаться реквизиты, соответствующие расчету (дата, наименование товара, услуги, работы, адрес расчета). Признаком расчета нужно указать «Приход», тип коррекции «Самостоятельная операция».

После того, как пробит и отправлен чек коррекции, нужно отправить уведомление в налоговую по месту учета и сообщить об обнаружении и действиях по устранению неучтенной выручки.

- Сумма в чеке больше полученной, и это было выявлено после ухода покупателя.

В данном случае выручка меньше отраженной в ФД, это приводит к расхождению факта и учета – образуется недостача.

Формировать чек коррекции при такой ситуации не нужно. Превышение остатка денег не свидетельствует о неприменении кассы, что не является причиной для проверок со стороны налоговой. Для корректировки данных достаточно пробить чек возврата на недостающую сумму. Кассиру, совершившему ошибку, необходимо написать объяснительную записку, где указать причину недостачи.

- Ошибка в чеке обнаруживается в присутствии покупателя.

Исправить ошибку можно сразу. Для этого необходимо у клиента забрать ошибочный чек и пробить чек возврата на всю сумму некорректного чека. После пробить чек прихода на верную сумму и с последующей выдачей его покупателю. Тогда ОФД и контролирующие органы получают верную информацию о выручке.

- Ошибка была обнаружена после закрытия смен.

Согласно закона, чек коррекции необходимо формировать после открытия смены, но не позднее закрытия смены. Это вызывает много споров, так как неучтенная выручка часто выявляется не сразу, позже закрытия смены. Согласно комментариям представителей налоговой, пробивать чеки коррекции за прошлые смены не запрещается. Главное, указать в чеке дату допущенной ошибки, которую следует зафиксировать в реквизите «Описание коррекции».

ККТ при расчетах с подотчетниками и при выплате по договорам ГПХ

Когда организация или ИП делает уплаты физлицу по договору ГПХ, то она выступает в качестве покупателя, а физлицо – продавца. Согласно п.1 ст. 1.2 Федерального закона № 54-ФЗ, применять кассу обязуются только организации и ИП, а физлица и покупатели – нет. Соответственно, в такой ситуации касса не применяется.

Не требуется применять кассу организациями при оплате физлицам арендную плату за недвижимое имущество.

Согласно закону, расчетами, при которых обязательно необходимо применять ККТ, считается выплата денежных средств (ДС) за реализуемые товары, выполняемые работы, оказываемые услуги. Не считается расчетом выдача зарплаты, материальной помощи и других выплат, выдача ДС подотчет, возврат неизрасходованных ДС, которые выдавались под отчет. Следовательно, и применение кассы также не требуется.

Повышение ставки НДС и прекращение использования ФФД 1.0

С 1 января 2019 г. вступает в силу закон, по которому ставка НДС вырастет с 18% до 20%. Соответственно, и в чеках должна быть указана верная ставка НДС. Иначе это будет считаться нарушением требований закона.

В чеке налоговая ставка – это реквизит, в который вносятся значения из памяти самой ККТ. Так как новой ставки раньше не было, то большинство касс не сможет ее вывести.

Чтобы касса печатала верные данные, необходимо обновить прошивку онлайн-кассы. Для этого следует обратиться либо к производителям кассы, либо в авторизованные сервисные центры. Перепрошить кассу необходимо заранее, и это можно будет сделать после утверждения соответствующего приказа ФНС об использовании нового формата реквизитов чеков, который обязует производителей доработать прошивку. На данный момент новых прошивок еще нет.

Следует так же помнить, что до начала 2019 г. нужно поменять ставку и в учетных системах, к которым подключена касса, так как информацию для вывода ставки НДС при печати чека касса берет из справочника товаров в программе.

Также с 2019 г. нельзя будет использовать формат фискальных данных (ФФД) версии 1.0. Сейчас используется три версии ФФД:

- ФФД 1.0, взаимодействует с фискальным накопителем (ФН) версии 1.0;

- ФФД 1.1, взаимодействует с ФН 1.1;

- ФФД 1.05 – переходный формат, имеет более полный состав реквизитов.

После вступления в силу данного приказа касса с ФФД 1.0 будет снята с учета ФНС в одностороннем порядке и в автоматическом режиме. После чего работать на такой кассе нельзя, это приведет к штрафу за применение ККТ, не соответствующей установленным требованиям.

Проверить версию ФФД можно:

1) в личном кабинете ОФД, в любом чеке просмотреть поле «№ версии ФФД»;

2) в бумажном чеке об открытии смены;

3) в настройках и драйверах касс. Например, для касс фирмы Атол можно распечатать чек «Информация о ККТ» с информацией о версии. Для касс VikiPrint нужна специальная программа Fito, где можно просмотреть необходимые данные.

Не следует откладывать вопрос прошивки касс, так как ответственность за правильное использование ККТ лежит на ее владельце.

Получение вычета на покупку онлайн-касс для ИП

В 2018 и 2019 гг. ИП на ЕНВД или ПСН могут воспользоваться правом для уменьшения налога на расходы по покупке онлайн-касс. Помимо покупки самого кассового аппарата, к расходам можно отнести и покупку фискального накопителя, затраты на оказание услуг и работ, а также расходы на усовершенствование кассы.

Налог можно уменьшить по каждому кассовому аппарату, но не больше, чем на 18 000 руб. Это значит, если вы купили две кассы стоимостью 20 000 руб., то можете уменьшить налог на 36 000 руб. - по 18 000 руб. за каждую кассу.

Важное условие: касса должна быть зарегистрирована не позднее определенного срока, который указан в законе. При переходе с 1 июля 2019 г., для заявления на вычет зарегистрировать кассу нужно с 1 февраля 2017 г. по 1 июля 2019 г. Уменьшить налог можно и в 2018, и в 2019 гг., начиная с квартала, когда была куплена касса.

Если сумма вычета превышает ЕНВД, то в одном квартале можно полностью уменьшить налог, а в следующем можно уменьшить его на оставшуюся сумму.

При ЕНВД сумма вычета должна быть заявлена в декларации по ЕНВД. В Письме ФНС РФ от 25.07.2018 № СД-4-3/ рекомендуют, начиная с III квартала 2018 г., использовать форму из приложений к данному Письму.

Для предпринимателей, применяющих ПСН, период для заявления вычета на онлайн-кассу в 2019 г. совпадает с этим периодом для ИП на ЕНВД. Любой платеж по патенту можно уменьшить на сумму расходов по покупке ККТ. Если патент полностью оплачен, но не истек срок его действия, то данные расходы будут выступать в качестве переплаты, которую можно зачесть или возвратить согласно НК РФ.

Если за указанный период ИП получил несколько патентов, и расходы на ККТ превысили начисления по одному из них, то остальное можно учесть при перечислении налога по другому патенту.

Так как плательщики ПСН не подают в ФНС налоговые декларации, право на вычет можно заявить, отправив специальное уведомление.

Для подтверждения правомерности вычета вам понадобятся:

- Заявление на вычет.

- Документы, подтверждающие затраты на покупку онлайн-кассы, ФН и оплату договоров об оказании услуг.

- Паспорт ККТ.

- Сертификат о регистрации онлайн-кассы в ФНС.

Какой фискальный накопитель стоит приобрести

Все кассы нового образца с передачей данных в ОФД используют фискальный накопитель (ФН). ФН – это чип, в котором хранятся данные о всех продажах и который передает эти данные в ОФД.

Срок использования ФН может быть 13, 15 и 36 месяцев. Но реальный срок работы зависит от особенности работы организации.

Для работы на ОСН можно использовать ФН на 13 или 15 месяцев. В законе сказано, что при данной системе налогообложения можно использовать ФН сроком «не менее 13 месяцев», по сути подойдет любой накопитель, но для модели на 36 месяцев в паспорте не сказано об ОСН, поэтому неизвестно, будет ли он работать вообще, а если будет, то сколько он отработает.

Предприниматели на УСН, ЕНВД, ПСН, ЕСХН, предоставляющие услуги общепита или другие услуги и не производящие торговлю подакцизных товаров, должны использовать модели только на 36 месяцев. Использовании ФН на меньший срок грозит штрафом.

Если у ИП сезонный тип работы, то можно использовать ФН на любой срок, накопитель будет работать весь заявленный срок.

При торговле подакцизными товарами компания на спецрежиме может использовать также накопители для любого срока использования, но все они отработают 410 дней.

Если предприниматель имеет право работать автономно, без передачи данных в ОФД, то также можно использовать любой накопитель. ФН на 36 месяцев отработает 560 дней, остальные – весь заявленный срок.

При работе автономно, но продаже подакцизных товаров, можно использовать любой накопитель, но все они прослужат 410 дней.

Следует учесть, что ФН – это чип с ограниченным количеством памяти и для всех моделей накопителя она одна. И если вы купили накопитель на 36 месяцев, который создан для малого бизнеса, но в день пробиваете больше 200 чеков, срок использования может уменьшиться, так как память закончится раньше отведенного производителем срока. В данном случае следует задуматься о покупке ФН с меньшим сроком использования на 13 или 15 месяцев.